Bonjour,

Voici le 4e article sur l’entreprise Mastercard. Je vais aujourd’hui aborder la compétition à laquelle la compagnie fait face et les risques qui se présentent dans son environnement.

Visa

On peut souvent penser que le plus grand compétiteur pour Mastercard est Visa. Par contre, ceux-ci forment un duopole, qui crée un environnement plutôt stable et sans trop de compétition. Sans l’un, des lois antitrust pourraient s’appliquer (pour éviter une situation monopolistique). Ils ont donc intérêt à ce que l’autre entreprise soit présente dans ce duopole. Lorsqu’un consommateur se présente à une banque pour se procurer une carte de débit ou de crédit, il fait face à ces deux choix. La plupart du temps, les personnes choisissent l’une ou l’autre, car elles procurent pratiquement les mêmes avantages. Pour d’autres, leurs choix s’arrêteront en fonction des récompenses offertes par les différentes cartes. Il y a donc un certain désavantage ici, car les deux compagnies ne peuvent pas prédire le choix du consommateur.

L’avantage pour ces compagnies est que les consommateurs ne magasinent pas les cartes. En effet, ils ne cherchent pas à toujours changer de compagnie de carte de payement, et souvent ils auront différentes cartes dans leur portefeuille. Si nous comparons avec Facebook (FB), l’un de ses compétiteurs principaux était Instagram. Plusieurs personnes préféraient Instagram au-dessus de Facebook, ce qui fait perdre des clients potentiels à cette dernière entreprise. En avril 2012, Facebook a donc décidé d’acheter Instagram, au coût de 1 milliard, afin d’éliminer la compétition et la perte de clients potentiels.

La popularité de la marque est un autre avantage qu’on ces deux compagnies. Les gens seront beaucoup plus poussés à choisir celles-ci, plutôt que des petites marques qui sont peu connues et qui ne sont pas acceptées partout. Sachant cela, Visa et Mastercard vont donc compétitionner en s’instaurant auprès d’un plus grand nombre de marchants possible. Mais puisqu’il serait au désavantage du marchand d’accepter une seule des deux marques, alors il offrira les deux choix à ses clients.

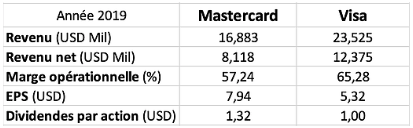

C’est en regardant les résultats des deux compagnies qu’on voit que Mastercard devient un choix intéressant. J’ai créé un petit tableau rassemblant quelques informations utiles pour l’année 2019.

Malgré le revenu plus élevé de Visa, Mastercard présente un EPS plus élevé que son compétiteur. Cela est causé par un plus petit nombre d’actions en circulation. En plus, les dividendes déclarés sont plus élevés avec Mastercard. Cette dernière compagnie grossit aussi plus rapidement dans plusieurs pays, notamment dans ceux de l’Europe.

Capital One, American Express, Discover

Une compétition existe aussi avec ces trois banques, qui émettent des cartes de crédit. Un des avantages pour Mastercard et Visa est que les cartes de ceux-ci sont émises directement par les nombreuses institutions financières. Cela permet de rejoindre plus facilement un grand nombre de consommateurs, de se dissocier des prêts bancaires et de rester un simple lien entre les différents acteurs (voir la partie 1 sur Mastercard en cliquant ici). Ils évitent ainsi de grosses dettes dans leurs états financiers (voir le tableau ci-dessous).

En ayant peu de dettes, Mastercard et Visa peuvent passer au travers de crises plus facilement, comme en étant capable de rembourser les dettes à court terme.

Apple, PayPal, Square

On pourrait penser que ces différents services sont des compétiteurs pour Mastercard, notamment lorsque Apple a annoncé ses cartes de crédit. Par contre, ces systèmes ont permis à Mastercard de s’y introduire et de pouvoir avantager un grand nombre d’utilisateurs. Par exemple, on insère une carte Mastercard dans le système Apple Pay et il n’est donc pas nécessaire de se procurer une carte de crédit Apple. Et même si l’utilisateur s’en procure une, il risque fortement d’encore utiliser sa carte Mastercard.

L’argent en espèces

Pour le CEO Ajay Banga, l’argent en espèces constituerait la compétition principale de Mastercard. La majorité des transactions dans le monde utilise ce moyen de payement, un chiffre qui s’élève à environ 85%. Il y a donc une grande opportunité de croissance pour Mastercard, en allant chercher de nouveaux utilisateurs. Certains événements peuvent accélérer cette croissance. Par exemple, la Covid-19 force plusieurs entreprises à délaisser l’argent en espèces afin d’éviter la propagation du virus. Il y a aussi une augmentation des ventes en ligne, dont le payement se fait uniquement au moyen de cartes. En découvrant ce moyen de payement durant la crise, les utilisateurs risquent de continuer à payer avec des cartes même après la crise.

Les nouveaux compétiteurs

Il existe une grande barrière d’entrée dans cette industrie. En effet, il est difficile pour un nouveau compétiteur de s’y introduire, car cela prend beaucoup de ressources (beaucoup d’argent, l’accès aux consommateurs, l’accès aux banques, l’accès aux entreprises, etc.). Il est donc peu possible de voir de nouvelles entreprises entrer en compétition avec celles déjà présentes.

Les risques

À long terme, il y aura peut-être un nouveau moyen de payement qui pourrait remplacer les systèmes qu’utilise Mastercard. Par contre, ce risque est faible et on pourrait facilement voir Mastercard adopter ce nouveau moyen, grâce à la grande vision de Ajay Banga.

Il pourrait aussi y avoir des risques régulateurs, qui peuvent avoir un impact sur les opérations de Mastercard. Je vous invite à consulter la page 19 à 22 du rapport annuel de 2019 (cliquez ici) afin d’avoir une meilleure idée de ces risques pour la compagnie.

À court terme, Mastercard suit grandement l’indice global de consommation. Donc plus il y a de consommation, plus il y a un grand nombre de transactions. Par contre, si un événement survient, telle la Covid-19, et que la consommation globale diminue, alors on risque de voir une baisse dans les revenus de Mastercard. D’un autre côté, leur situation financière leur permet de s’adapter à différents changements, comme en faisant des partenariats ou en s’introduisant dans de nouvelles compagnies.

En bref

Mastercard est très avantagé par ses dettes faibles et sa grande marge opérationnelle. Lorsqu’un soi-disant compétiteur s’introduit dans le marché, il faut toujours se questionner pour savoir s’il s’agit réellement d’un compétiteur, ou d’un moyen qu’utilisera Mastercard pour augmenter son nombre d’utilisateurs. Avec la grande barrière d’entrée et les risques faibles à long terme, Mastercard est en bonne position pour un investissement à long terme.

Pour terminer, j’aimerais vous remercier d’avoir pris le temps de lire mon article. Si vous avez des questions, n’hésitez pas à me les faire parvenir. Merci de partager cet article et je vous dis à bientôt!

Jonathan Brunette

Sources

- https://fortune.com/2020/01/13/mastercard-isnt-just-a-credit-card-company-according-to-its-ceo/

- https://www.investopedia.com/articles/personal-finance/020215/visa-vs-mastercard-there-difference.asp

- https://fortune.com/2014/07/24/mastercard-tech-company/

- https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/visa-mastercard-bet-big-on-different-growth-strategies-56797573

- Voir https://www.sec.gov/edgar/searchedgar/companysearch.html pour les rapports financiers des entreprises américaines.