Bonjour à tous!

Je vais commencer une série d’articles sur la compagnie américaine Mastercard (MA). Elle portera sur l’analyse de cette multinationale afin de mieux la connaître et de pouvoir lui attribuer une valeur intrinsèque. Pour ce premier article, nous allons comprendre le fonctionnement de Mastercard en faisant un simple survol sur son histoire et sur sa manière de fonctionner.

Qu’est-ce que Mastercard?

Mastercard est une compagnie américaine qui a vu le jour en 1966 par un groupe de banques sous le nom de Interbank Card Association. En 1979 elle a acquis son nom que l’on connait aujourd’hui et en 2006, ses premières actions se sont négociées en bourse. Le PDG est Ajay Banga, qui a déjà travaillé chez Nestlé et PepsiCo. (https://www.mastercard.ca/en-ca/about-mastercard.html)

Aujourd’hui, la capitalisation boursière de cette compagnie s’élève à plus de 260 milliards de dollars. Mais qu’est-ce qui fait d’elle une bonne compagnie?

Mastercard est une compagnie financière très axée sur la technologie. Elle vise à rendre les payements plus simples, sécuritaires et accessibles à tous. Il est important de retenir que Mastercard n’est pas une banque; elle ne fait donc aucun prêt. L’entreprise s’occupe d’acheminer l’argent aux bons endroits et ce, dans plus de 150 devises. En effet, Mastercard est accessible dans plus de 210 pays et territoires, ce qui est un grand avantage pour la compagnie et aussi pour les consommateurs (par exemple, ça rend les échanges plus simples lors d’un voyage).

Comment font-ils du profit?

À chaque fois qu’un consommateur effectue un achat avec une carte Mastercard, un petit pourcentage de frais est calculé sur la transaction. En tout, Mastercard reçoit moins de 0,2% du coût total. Donc si vous achetez pour 100$, MA recevra uniquement 20¢. Cela semble très peu, mais avec les milliards de transactions annuelles, les chiffres montent vites.

De plus, les coûts d’opérations sont faibles, ce qui permet à Mastercard d’avoir une grande marge opérationnelle. Je reviendrai là-dessus dans un autre article, mais pour vous donner une idée; à la fin de 2019, cette marge de profit s’élevait à 57,4%.

La force de Mastercard

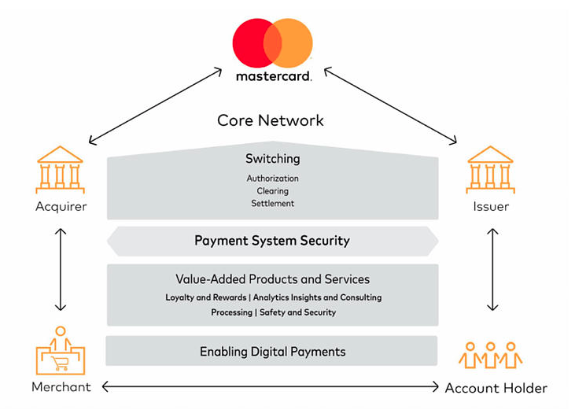

Comme j’ai abordé plus haut, Mastercard n’est qu’un agent de liaison entre quatre acteurs, soit:

- Le consommateur

- La banque du consommateur

- La banque du marchand

- Le marchand

Donc Mastercard s’assure de faire le lien entre les deux banques afin que le marchand puisse recevoir l’argent du consommateur. Ainsi, contrairement à une banque qui effectue des prêts, Mastercard n’a pas à se soucier du remboursement des emprunts puisqu’elle constitue le lien entre les banques.

(Image du rapport annuel 2018 de Mastercard, p.9, https://www.ezodproxy.com/mastercard/2019/ar/HTML1/mastercard-10k2018_0009.htm)

En bref

Mastercard est une compagnie solide avec de bons résultats annuels. Bien qu’il s’agisse d’un premier survol rapide de cette compagnie, j’espère avoir accroché votre attention. Dans les prochains articles, j’entrerai en détail sur différents éléments, telle la compétition, la croissance ou même le CapEx (capital expenditure). Je vous recommande d’écouter l’épisode TIP 281 du podcast We Study Billionaires, qui explique en détail le fonctionnement de Mastercard: https://open.spotify.com/episode/3BVNW82m6tUXLNzOSghcLm?si=LvnXxBmlR263OqkLgZQa8Q

Pour terminer, j’aimerais vous remercier d’avoir pris le temps de lire mon blogue. Si vous avez des questions, n’hésitez pas à me les faire parvenir. Merci de partager cet article et je vous dis à bientôt!

Jonathan Brunette